Kuidas arvutada energiatõhusa renoveerimise tasuvust?

Sellel, et ühel või teisel moel kulub hoonetele 40 % Euroopa Liidus tarbitavast energiast ja et renoveerimine on suurt säästuvõimalust pakkuv sektor, ei ole vist mõtet pikalt peatuda. Küll näib olevat vaja käsitleda renoveerimise tasuvuse arvutamist. Eriti annab selleks põhjust viimasel ajal leviv arvamus, justkui oleks renoveerimine energiatõhususe suurendamise eesmärgil kasutu tegevus.

Tuleb tunnistada, et kõige enam puututakse renoveerimise tasuvusarvutusega kokku energiaauditite kaudu. SA Kredexi kodulehel avaldatud energiaauditi miinimumnõuetes on öeldud, et audiitor peab soovitama vähemalt kolme tehniliselt võimalikku energiasäästumeedet, sõltumata nende maksumusest ning, kui võimalik, arvutama meetme lihttasuvusaja. Nõnda on justkui ainsaks ja lõplikuks tasuvusnäitajaks kuulutatud lihttasuvusaeg, muudes dokumentides renoveerimise tasuvusajast juttu ei ole.

Üldistatult võib energiatõhusat renoveerimist vaadelda kui tavapärast investeerimist ning selle tasuvust hinnata traditsiooniliste ja enamlevinud hindamisnäitajate – lihttasuvusaja, nüüdispuhasväärtuse (NPV) ja sisemise tasuvusmäära (IRR, ingl internal rate of return) kaudu. Siiski on energiatõhusa renoveerimise puhul vaja arvestada mitut iseärasust, mistõttu võib sel moel saada nii halvemuse kui ka paremuse poole moonutatud tulemusi.

Lihttasuvusaja kaudu hindamisel on kalduvus näidata väiksemaid ja lühemat kasutusiga andvaid meetmeid paremas valguses. Ei arvestata ka pidevalt muutuvaid hindu, eriti kapitali ja energia hindu. Kuigi nüüdispuhasväärtus ja sisemine tasuvus on tasuvuse hindamisel lihttasuvusajast oluliselt paremad näitajad, on ka nendel omad puudused ja teatud juhtudel võivad nende määramismeetodid anda teineteisele vasturääkivaid tulemusi, eriti mis puutub eri renoveerimismeetmete võrdlemisse.

Kompleksne energiatõhusa renoveerimise tasuvuse arvutamine

Kompleksse energiatõhusa renoveerimise tasuvuse arvutamisel tuleks eelkõige hoolitseda selle eest, et arvutustes kajastuksid ainult need tööd, mis suurendavad hoone energiatõhusust. Näiteks tuleb suurpaneel-korterelamute fassaadide soojustamisel arvestada, et fassaad vajab betooni korrodeerumise tõttu nii või teisiti remonti [1] ning seetõttu tuleks energiatõhususe arvutamisel arvestada vaid neid töid, mis on seotud fassaadide soojustamisega. Sama kehtib ka kõigi muude tööde (katuse lisasoojustamine, keskküttesüsteemi ja soojussõlme vahetamine jms) kohta.

Arvestama peab ka renoveerimise reaalset hinda. Nüüdispuhasväärtuse arvutamisel tuleb lähtuda õigetest diskontomääradest, nt peaks reaalse intressi saamiseks SA KredExi pakutavast intressimäärast lahutama inflatsiooni. Tasuvuse arvutamisel tuleks arvestada ka renoveerimistoetust ning see kalkuleeritud tööde hinnast maha arvata. Kui meetme rakendamisega saavutatav kasutusiga on arvutusperioodist pikem, tuleks arvestada (muidugi diskonteeritult) vaid selle sisse jääva investeeringuosa.

Lõpuks tuleb õige tulemuse saamiseks arvesse võtta kõik muud kaasnevad kulud ja hüved. Näiteks kui hõõglambid asendatakse kompakt-luminofoorlampidega, peaks peale energiakulu vähenemise arvestama ka seda, et need lambid on kallimad, ent kestvamad ning nende vahetamiseks kulub vähem tööaega.

Energiatõhusa renoveerimise arvutamine lihtsustatud moel

Öeldust võib järeldada, et energiaauditite miinimumnõuetes soovitatud lihttasuvusaja arvutamine on tõepoolest liigne lihtsustus. Kuigi kõigi loetletud tegurite arvesse võtmine on kindlasti korrektne, võib see suurele osale korteriühistuist ja ka muude hoonete valdajatele üle jõu käia. Seepärast on mitu üleeuroopalist ettevõtet ja organisatsiooni soovitanud energiatõhusa renoveerimise tasuvust hinnata lihtsustatud moel – säästetud energiaühiku hinna kaudu. Asjakäik on järgmine:

- Arvutatakse investeeringu suurus, s.o meetmekompleksi energiasäästule suunatud osa tegelik maksumus.

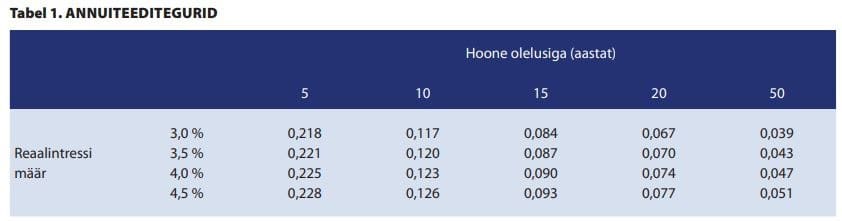

- Tegelikku, inflatsiooni võrra korrigeeritud diskontomäära arvestades arvutatakse investeeringu annuiteet – aastamakse meetme rakendamisega saavutatu kasutusea kestel. Selleks korrutatakse eelmises punktis leitud investeeringu suurus annuiteediteguriga (tabel 1). Kui meetme eluiga on arvestusperioodist pikem, vähendatakse annuiteeti jääkväärtuse võrra. Saadud summa jagatakse eeldatava energiasäästuga ja saadakse säästetud energiaühiku hind.

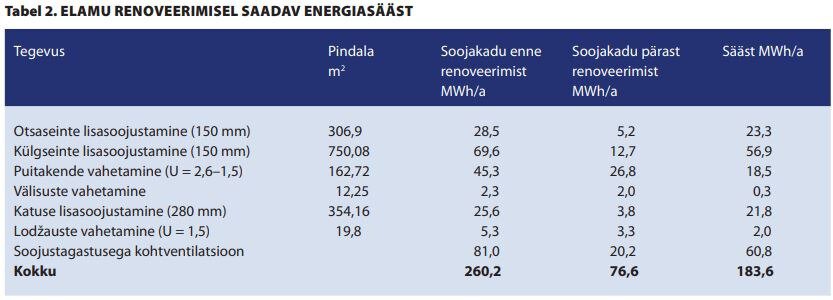

Kirjeldatud moel arvutati Tartu Regiooni Energiaagentuuris Tartus, Kalda 40 asuva munitsipaalelamu renoveerimistööde tasuvus. Neljakümne korteriga viiekorruselise 1989. aastal ehitatud elamu, mille ehitusalune pind on 391 m² ja köetav pind 1941 m², tarbis aastail 2008–2010 keskmiselt 302 MWh soojusenergiat aastas, sellest 42 MWh tarbevee soojendamiseks. Energiaauditi põhjal soovitatud renoveerimistööd ja nendest saadav osa energiasäästust on näidatud tabelis 2.

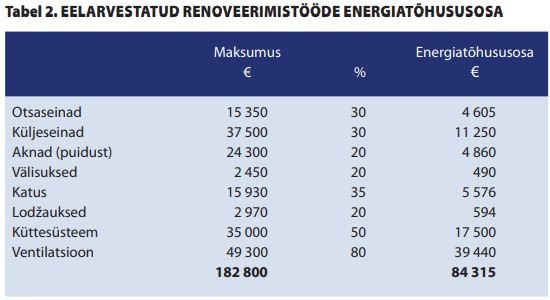

Kõigi tööde kogumaksumus oli 182 200 €. Maksumust ja eeldatavat aastast energiasäästu arvestades on lihttasuvusaeg 17 aastat. Eelarvestatud tööde energiatõhususosa on näidatud tabelis 3.

Renoveeritud elamu kasutuseaks võeti 30 aastat. Siis on diskontomäär 0,062 ja annuiteet 84 315 × 0,062 = 5227 €. Kui see jagada saadava aastase energiasäästuga, jääb säästetava energia hinnaks 28 €/MWh. Kui arvestada, et soojusenergia maksab praegu Tartus 57 €/MWh, võib renoveerimist lugeda igati tasuvaks.

Viidatud allikas

1. Kalamees, T. jt. Eesti eluasemefondi suurpaneel-korterelamute ehitustehniline seisukord ja prognoositav eluiga. TTÜ, 2009.

Artikli autor on Kalle Virkus, Tartu Energiaagentuur

Artikkel ilmus ajakirjas Keskkonnatehnika 8/2011, lk 26–27

Foto: Ivar Kruusamägu / Wikimedia Commons CC BY-SA 4.0